- του Vivek Srivastava, Senior Trade Analyst, VesselsValue

Η κρίση στην Ουκρανία έχει εκτοξεύσει στα ύψη την τιμή του φυσικού αερίου σε όλο τον κόσμο, αλλά μπορεί να υπάρχουν και μεγαλύτερες δυνάμεις σε λειτουργία στην αγορά του μεταφερόμενου δια θαλάσσης LNG.

Ενώ το ενδιαφέρον του κόσμου είναι στραμμένο στους αγωγούς και στο φυσικό αέριο που μεταφέρεται μέσω αυτών, τα δεδομένα από την παρακολούθηση των πλοίων για τους όγκους LNG που μεταφέρονται δια θαλάσσης μπορεί να κατευνάσουν τους χειρότερους φόβους.

Η ευρωπαϊκή τιμή αναφοράς για το φυσικό αέριο TTF έχει αυξηθεί κατά 135% το 2022, με σχεδόν κάθετη άνοδο από την ώρα που η Ρωσία άρχισε τις εχθροπραξίες στην ανατολική Ουκρανία στις 24 Φεβρουαρίου.

Η Ρωσία είναι ο μεγαλύτερος εξαγωγέας φυσικού αερίου στον κόσμο και η Ευρώπη εξαρτάται σε μεγάλο βαθμό από αυτό, καθώς η Ρωσία εξάγει περίπου 23 δισεκατομμύρια κυβικά μέτρα φυσικού αερίου κάθε μέρα, εκ των οποίων περίπου τα μισά πηγαίνουν σε Γερμανία, Ιταλία, Γαλλία και Λευκορωσία. Ωστόσο, η συντριπτική πλειοψηφία του αερίου αυτού διοχετεύεται μέσω αγωγών και ούτε η Ρωσία ούτε η Ευρώπη απειλούν ακόμη ρητά τον εφοδιασμό αυτό. Παρά το γεγονός ότι εταιρείες κολοσσοί μειώνουν την παρουσία τους στη χώρα και την ορατή επίπτωση στις εξαγωγές πετρελαίου της Ρωσίας, για την ώρα δεν υπάρχει ορατή μείωση στους όγκους του LNG.

Η συνεισφορά της Ρωσίας

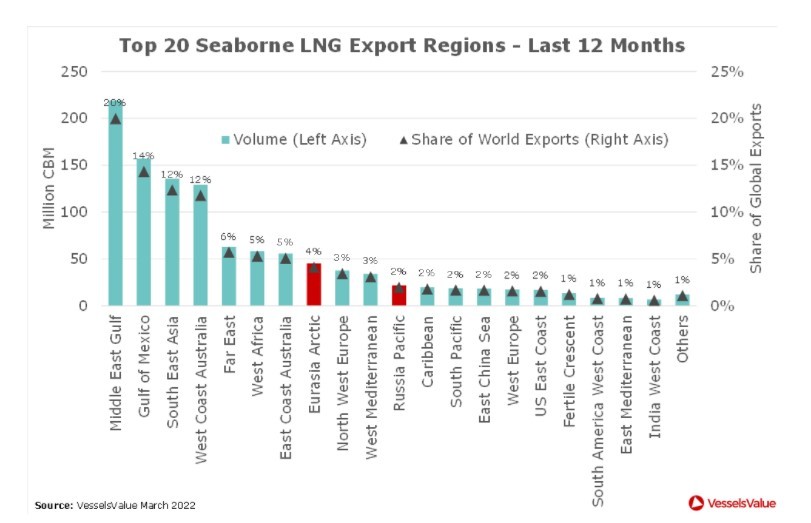

Το μερίδιο της Ρωσίας στην αγορά του μεταφερόμενου μέσω θαλάσσης LNG είναι σίγουρα αρκετά μεγάλο για να κινήσει τη βελόνα στο παγκόσμιο ισοζύγιο προσφοράς/ζήτησης. Στις 20 κορυφαίες εξαγωγικές περιφέρειας τους τελευταίους 12 μήνες, η Ρωσία συμμετείχε με δύο, που επισημαίνονται με κόκκινο χρώμα στο Σχήμα 1 που ακολουθεί. Η Ευρασιατική Αρκτική συνεισέφερε το 4% του συνολικού όγκου και ο Ρωσικός Ειρηνικός άλλο ένα 2%. Ωστόσο, υπάρχουν τέσσερις πολύ μεγαλύτερες εξαγωγικές περιοχές, που η καθεμία έχει διψήφια μερίδια: ο Περσικός Κόλπος (20%), ο Κόλπος του Μεξικού (14%), η Νοτιοανατολική Ασία (12%) και η Δυτική Ακτή της Αυστραλίας (επίσης 12%). Μικρότερες αλλαγές σε οποιαδήποτε από αυτές τις τέσσερις περιοχές μπορεί να αντισταθμίσουν μεγαλύτερες αλλαγές στις δύο ρωσικές.

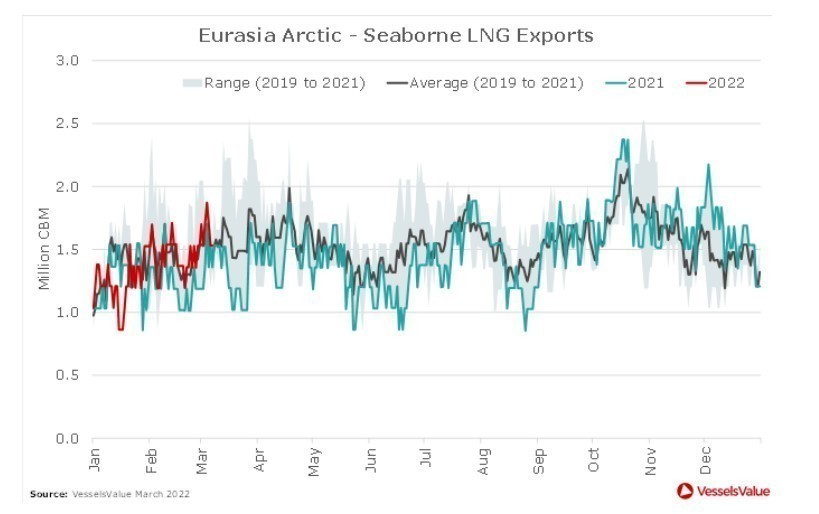

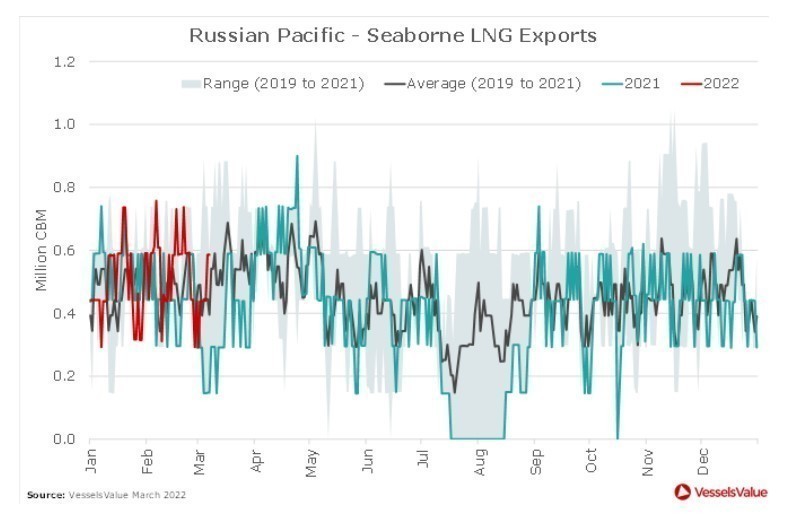

Καμία από τις δύο ρωσικές περιοχές δεν παρουσιάζει ακόμη ασυνήθιστη μείωση των όγκων που μεταφέρονται μέσω θαλάσσης. Όπως φαίνεται στο Γράφημα 2 παρακάτω, οι εξαγωγές κινούνται επί του παρόντος σύμφωνα με τους πρόσφατους ιστορικούς μέσους όρους και τα επίπεδα του περασμένου έτους. Σε σύγκριση με τις εξαγωγές πετρελαίου, οι οποίες έχουν πέσει κατακόρυφα καθώς οι traders εμφανίζονται σχεδόν εντελώς απρόθυμοι να αγοράσουν ρωσικά φορτία, κάτι αναμενόμενο, καθώς το πετρέλαιο κυριαρχείται από αγορές άμεσης παράδοσης (spot), ενώ το LNG κυριαρχείται από μακροπρόθεσμες συμφωνίες προμήθειας. Στην πραγματικότητα, τα φορτία έχουν ήδη αγοραστεί. Ο χρόνος που χρειάζεται ώστε αυτές οι εξαγωγές να βρουν στη συνέχεια αγοραστές πρόθυμους να τις εισάγουν, ιδιαίτερα για τα φορτία LNG του Γιαμάλ από την Αρκτική Ευρασία που προορίζονται για τη Δύση, είναι άλλο θέμα. Αλλά προς το παρόν, προμήθειες υπάρχουν και, με την αγορά να είναι τόσο «καυτή», θα πρέπει λογικά να εκκαθαριστούν σύντομα.

Οι «Big 4» των εξαγωγών LNG

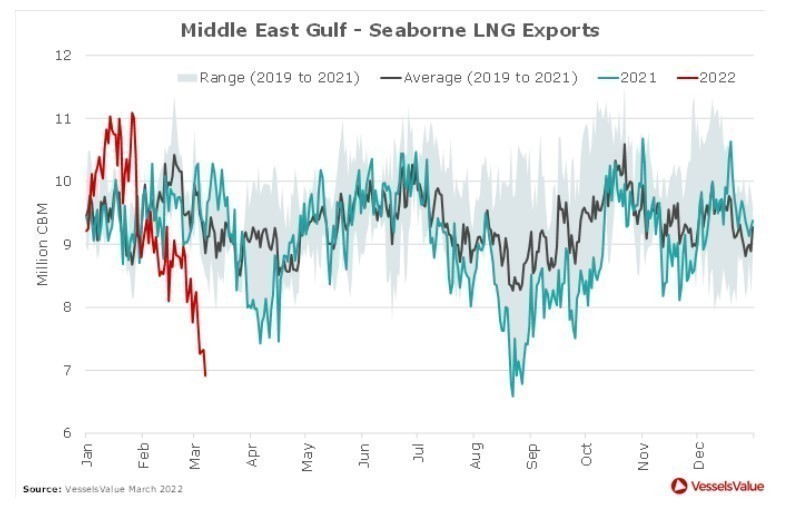

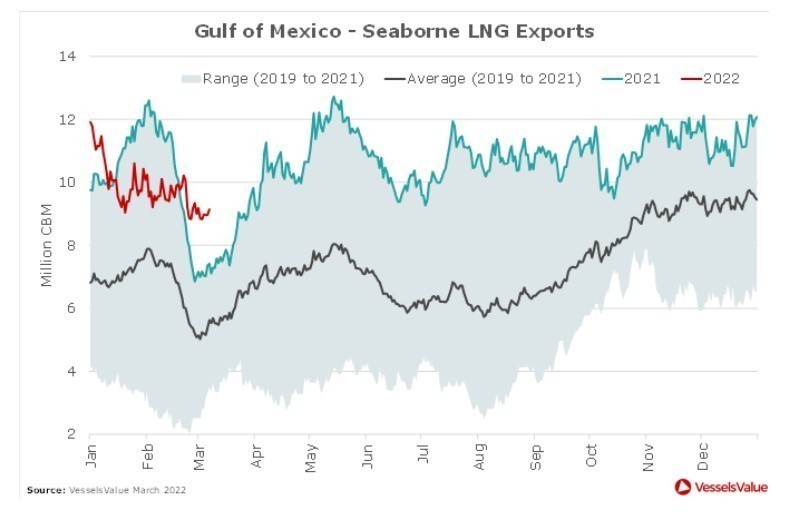

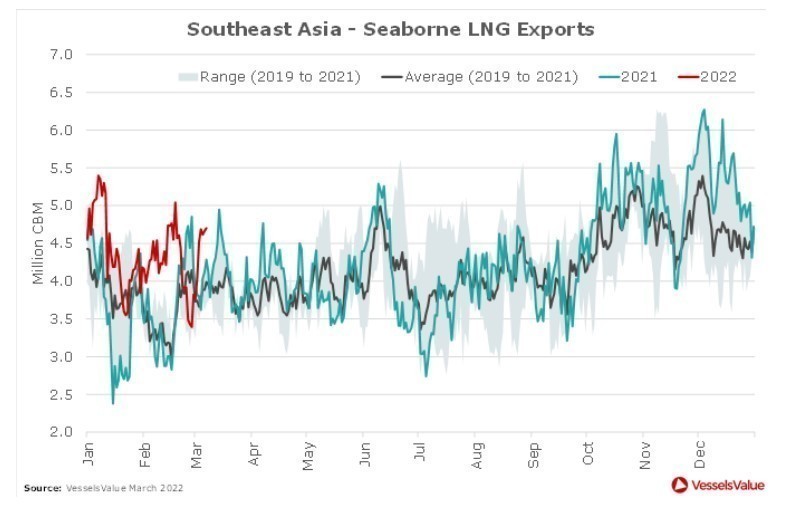

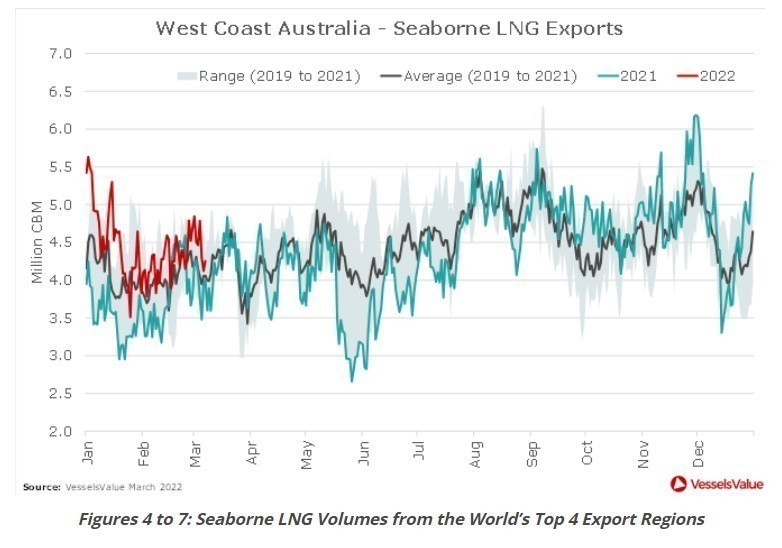

Οι δύο ρωσικές περιφέρειες μαζί συνεισφέρουν περίπου 2 εκατομμύρια κυβικά την ημέρα στην αγορά του LNG που μεταφέρεται δια θαλάσσης. Αν δει κανείς τις τέσσερις μεγαλύτερες εξαγωγικές περιφέρειες (Γράφημα 4 κατωτέρω), συνειδητοποιεί ότι σοβαρότερο παράγοντα ανησυχίας αποτελεί το εάν μια απώλεια αυτού του μεγέθους από την «πρώτη των πρώτων» μπορεί να αντισταθμιστεί με κέρδη από τις άλλες τρεις. Οι όγκοι από τον Περσικό Κόλπο κινούνται στα 2 εκατομμύρια κυβικά την ημέρα κάτω από τον μέσο όρο των προηγούμενων τριών ετών και τα επίπεδα του περασμένου έτους.

Προς το παρόν, φαίνεται ότι ένα κέρδος της τάξης των 3 εκατομμυρίων κυβικών σε όγκο στον Κόλπο του Μεξικού είναι υπεραρκετό για να αντισταθμιστεί αυτό. Η περιοχή είναι σχετικά νέος «παίκτης» στην αγορά και εξακολουθεί να βρίσκεται σε φάση αύξησης της παραγωγής. Επιπλέον, ως νεοεισερχόμενος «παίκτης», το LNG που εξάγεται με μακροπρόθεσμες συμφωνίες προμήθειας είναι λιγότερο και το ποσοστό που πωλείται σε τιμές spot είναι μεγαλύτερο, με αποτέλεσμα να είναι πιο ευαίσθητο στις διακυμάνσεις των τιμών. Το ίδιο μπορεί να ειπωθεί και για ένα κέρδος της τάξης του 1 εκατομμυρίου κυβικών από τη Νοτιοανατολική Ασία, η οποία περιλαμβάνει όχι μόνο τη μεγάλη παραγωγό πετρελαίου και φυσικού αερίου Ινδονησία, αλλά και τον περιφερειακό κόμβο αποθήκευσης και εμπορίας της Σιγκαπούρης. Η Δυτική Ακτή της Αυστραλίας, εν τω μεταξύ, είναι σε γενικές γραμμές σταθερή.

Μπροστά σε όγκους αυτού του μεγέθους, εκείνοι της Ρωσίας μοιάζουν νάνοι. Ενώ η αγορά αναμένει περαιτέρω εξελίξεις σχετικά με την τύχη των εξαγωγών ρωσικού φυσικού αερίου προς την Ευρώπη μέσω των αγωγών, οι πρώιμοι αυτοί δείκτες από την αγορά του μεταφερόμενου δια θαλάσσης LNG ίσως να μπορούσαν να κατευνάσουν τους χειρότερους φόβους όσων εργάζονται στους κλάδους του φυσικού αερίου και της ηλεκτρικής ενέργειας και να μειώσουν τις τιμές από τα αστρονομικά επίπεδα στα οποία έχουν εκτιναχθεί αυτήν την περίοδο.

Πηγή: www.mononews.gr

")

{kind=link}

….εχθροπραξίες στην ανατολική Ουκρανία; Εμένα πόλεμος μου φαίνεται!